กนง. มีมติ 6 ต่อ 1 เสียงให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% (จาก 0.5%) เป็น 0.75% ต่อปี

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 10 สิงหาคม 2022 กนง. มีมติ 6 ต่อ 1 เสียง ให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี โดยให้มีผลทันที เนื่องจากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวชัดเจนขึ้น และคาดว่าจะกลับเข้าสู่ระดับ

ก่อน COVID-19 ได้ภายในสิ้นปีนี้ ขณะที่อัตราเงินเฟ้อทั่วไปยังมีแนวโน้มอยู่ในระดับสูงอีกระยะหนึ่ง ส่งผลให้นโยบายการเงิน

ที่ผ่อนคลายมากเป็นพิเศษเพื่อรองรับวิกฤต COVID-19 ในช่วงที่ผ่านมามีความจำเป็นลดลง ทั้งนี้กรรมการ 1 เสียง

เห็นควรให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.5% ต่อปี เพื่อช่วยลดความเสี่ยงที่อาจต้องเร่งปรับขึ้นอัตราดอกเบี้ยในอนาคต

โดยประเมินว่าจะไม่กระทบการฟื้นตัวของเศรษฐกิจอย่างมีนัยสำคัญ

กนง. ประเมินเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง

โดยมีแรงส่งจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นมากกว่าคาด ตามการผ่อนคลายนโยบายการเดินทางระหว่างประเทศและความกังวลในการเดินทางท่องเที่ยวที่ลดลง นอกจากนี้ การบริโภคภาคเอกชนมีแนวโน้มฟื้นตัวต่อเนื่อง

จากตลาดแรงงานและรายได้ครัวเรือนที่ปรับดีขึ้น ทั้งนี้แม้เศรษฐกิจโลกมีความเสี่ยงที่จะชะลอตัว แต่ผลกระทบต่อแรงส่งสำคัญของเศรษฐกิจไทยคาดว่าจะมีจำกัด ทั้งนี้การฟื้นตัวของเศรษฐกิจไทยในระยะต่อไปยังมีความเสี่ยงจากต้นทุนและค่าครองชีพที่สูงขึ้น

กนง. คาดว่า อัตราเงินเฟ้อทั่วไปในปีนี้มีแนวโน้มอยู่ในระดับสูงใกล้เคียงกับที่ประเมินไว้เดิมที่ 6.2%

โดยคาดว่าเงินเฟ้อจะอยู่ในระดับสูงอีกระยะหนึ่ง ก่อนที่จะทยอยปรับลดลงเข้าสู่กรอบเป้าหมายในปีหน้าตามแรงกดดันเงินเฟ้อด้านอุปทานที่ทยอยคลี่คลาย ขณะที่อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางไม่ได้ปรับสูงขึ้นมากในช่วงที่ผ่านมา อย่างไรก็ดี อัตราเงินเฟ้อในระยะต่อไปยังมีความเสี่ยงด้านสูงจากการส่งผ่านต้นทุนไปยังเงินเฟ้อพื้นฐานที่อาจมากและเร็วกว่าคาด

กนง. ประเมินว่า สภาพคล่องในระบบการเงินอยู่ในระดับสูง ขณะที่ภาวะการเงินโดยรวม

ยังผ่อนคลายแต่มีความผันผวนสูง

โดยความสามารถในการชำระหนี้ของภาคธุรกิจและภาคครัวเรือนปรับดีขึ้นตามการฟื้นตัวของเศรษฐกิจ แต่บางกลุ่ม

ยังเปราะบาง โดยเฉพาะผู้ประกอบการ SMEs ในสาขาธุรกิจที่ฟื้นตัวช้า และครัวเรือนรายได้น้อยที่มีความอ่อนไหวต่อค่าครองชีพ ส่วนค่าเงินบาทปรับอ่อนค่าลงจากการแข็งค่าของสกุลเงินดอลลาร์สหรัฐ ตามความกังวลต่อสินทรัพย์เสี่ยงภายใต้แนวโน้มการชะลอตัวของเศรษฐกิจโลกและทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ

วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส

ณิชนันท์ โลกวิทูล นักวิเคราะห์

IMPLICATIONS

EIC คาด กนง. จะปรับขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่อง แต่การปรับขึ้นจะยังเป็นอย่างค่อยเป็นค่อยไป ทำให้ ณ สิ้นปี 2022 จะอยู่ที่ระดับ 1.25% โดย กนง. มีแนวโน้มที่จะปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งละ 0.25% ในทุกการประชุมที่เหลือของปีนี้ในเดือนกันยายน และพฤศจิกายน 2022 เนื่องจาก

- โดยตัวเลขเงินเฟ้อทั่วไปในเดือนกรกฎาคม 2022 อยู่ที่ 7.61% ปรับลดลงจากเดือนก่อนที่ 7.66% และต่ำกว่าคาดการณ์ของตลาดที่ 8% อย่างไรก็ตาม ในระยะต่อไปคาดว่าเงินเฟ้อจะไม่ปรับลดลงเร็วนัก เพราะถึงแม้ราคาน้ำมันโลกจะเริ่มลดลงแล้ว แต่ราคาน้ำมันในประเทศอาจไม่ลดลงเร็วนักโดยเฉพาะราคาขายปลีกดีเซล เนื่องจากกองทุนน้ำมันยังขาดดุลอยู่มาก ทำให้อาจต้องมีการจัดเก็บส่วนแบ่งเพื่อชดเชยการขาดทุน อีกทั้ง ค่าไฟฟ้าในช่วง 4 เดือนหลังของปีจะปรับเพิ่มขึ้น ประกอบกับมีการปรับขึ้นค่าแรงขั้นต่ำในประเทศ และแรงกดดันจากฝั่งอุปสงค์ (Demand-pull inflation) ที่จะมีมากขึ้นในช่วงปลายปี จึงทำให้แนวโน้มเงินเฟ้อไทยแม้จะชะลอลง แต่ยังอยู่ในระดับสูง

- โดยล่าสุด EIC ได้ปรับประมาณการจำนวนนักท่องเที่ยวต่างชาติที่จะเข้ามาไทยในปีนี้ขึ้น จาก 7.4 ล้านคน เป็น 10 ล้านคน ขณะที่การฟื้นตัวของอุปสงค์ในประเทศก็มีแนวโน้มดีขึ้นตามการเปิดเมืองและการเปิดประเทศ รวมถึงภาคการเกษตรยังได้รับอานิสงส์จากทั้งปัจจัยทางด้านปริมาณจากน้ำฝนและน้ำในเขื่อนที่ดี และด้านราคาจากความต้องการในตลาดโลกที่อยู่ในระดับสูง (ยกเว้นข้าว) อีกทั้ง ยังมีแรงส่งจากอุปสงค์คงค้าง (pent-up demand) ทำให้การบริโภคภาคเอกชนจะดีขึ้น นอกจากนี้ ดัชนีผู้จัดการฝ่ายจัดซื้อ (purchasing managers index : PMI) เดือนล่าสุดก็สะท้อนถึงการฟื้นตัวทางเศรษฐกิจที่ดีขึ้น โดย PMI manufacturing เดือนกรกฎาคมปรับสูงขึ้นมาสู่ระดับ 52.4 ซึ่งเป็นระดับที่สูงเกือบที่สุดนับตั้งแต่มีการสำรวจ

- โดยต้นทุนทางการเงินที่สูงขึ้นจะทำให้ครัวเรือนกลุ่มรายได้น้อยมีความเสี่ยงผิดนัดชำระหนี้สูงขึ้น ขณะที่กลุ่มรายได้ปานกลางอาจฟื้นตัวไม่ทันเงินเฟ้อ นอกจากนี้ ยังมีธุรกิจหลายภาคส่วนที่การฟื้นตัวยังคงเปราะบาง เช่น การบิน รถยนต์ และอสังหาริมทรัพย์เชิงพาณิชย์ ทั้งนี้ EIC มองว่า ธปท. จะเลือกใช้มาตรการทางการเงินอื่น ๆ เพื่อเข้ามาดูแลกลุ่มเปราะบางเหล่านี้ เช่น การคงการลดอัตราการผ่อนชำระหนี้บัตรเครดิตขั้นต่ำที่ 5% การคงการขยายระยะเวลาชำระหนี้สินเชื่อส่วนบุคคลดิจิทัล ไปจนถึงปี 2023 และการปรับปรุงโปรแกรมการจ่ายหนี้ของคลินิกแก้หนี้เพื่อเพิ่มทางเลือกการผ่อนชำระมากขึ้น

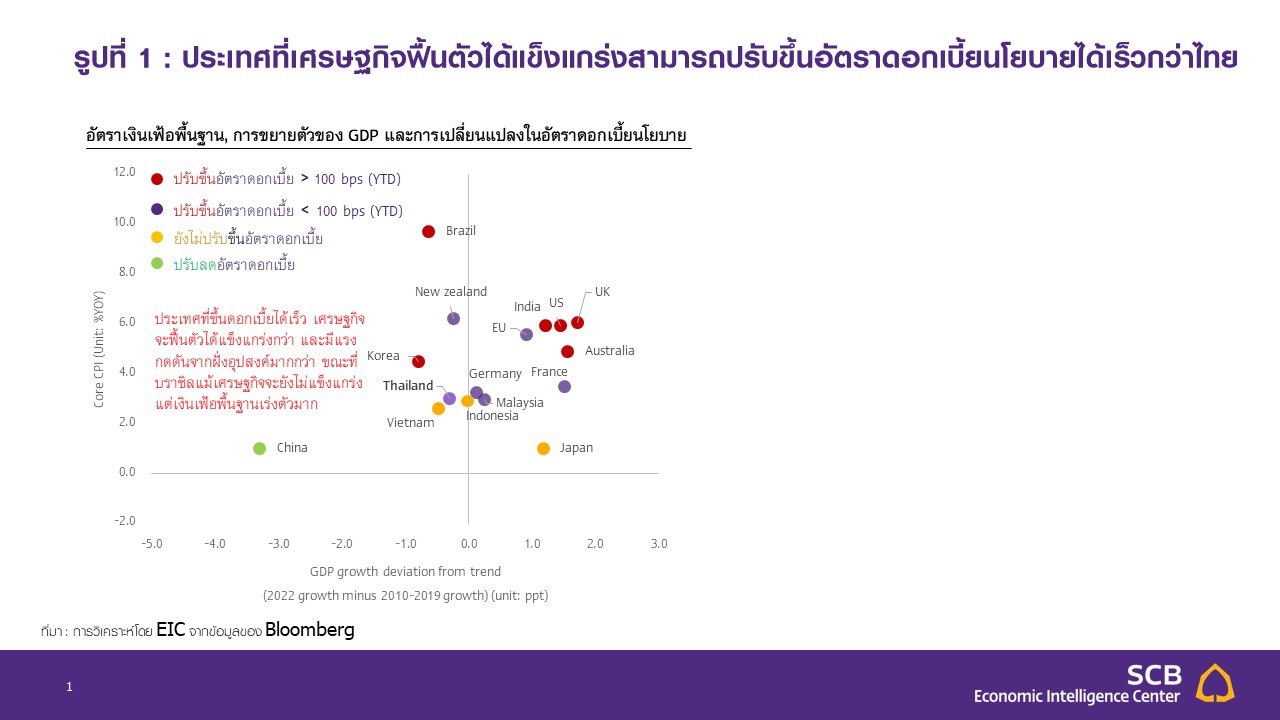

อย่างไรก็ดี EIC ประเมินว่า แม้การปรับขึ้นดอกเบี้ยจะเป็นไปอย่างต่อเนื่อง แต่อัตราการปรับขึ้นจะเป็นอย่างค่อยเป็นค่อยไปครั้งละ 0.25% เนื่องจากแรงกดดันด้านอุปสงค์ของไทยยังไม่แข็งแกร่งเท่าในประเทศอื่นที่เศรษฐกิจมีการฟื้นตัวอย่างชัดเจน ซึ่งส่งผลให้ประเทศเหล่านั้นสามารถปรับขึ้นอัตราดอกเบี้ยนโยบายได้เร็วกว่าไทย สะท้อนจากอัตราเงินเฟ้อพื้นฐานที่ยังไม่เร่งสูงมากเหมือนประเทศอื่นในภูมิภาค และการขยายตัวทางเศรษฐกิจที่ยังต่ำเมื่อเทียบกับค่าเฉลี่ยในอดีต (รูปที่ 1) นอกจากนี้ เศรษฐกิจโลกก็มีความเสี่ยงด้านต่ำเพิ่มขึ้น (Headwind) จากโอกาสในการเกิดภาวะเศรษฐกิจถดถอย (Recession) ที่มากขึ้นในเศรษฐกิจหลัก เช่น สหรัฐฯ ยุโรป และอังกฤษ ซึ่งจะกดดันอุปสงค์โลก และอาจมีผลกระทบต่อการส่งออกของไทย นอกจากนี้ ยังมีความเสี่ยงด้านภูมิรัฐศาสตร์โลก (Geopolitics) ที่สูงขึ้น

ทำให้การดำเนินนโยบายการเงินจำเป็นต้องคำนึงถึงความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจที่เพิ่มมากขึ้น และจำเป็นต้องดำเนินอย่างค่อยเป็นค่อยไป

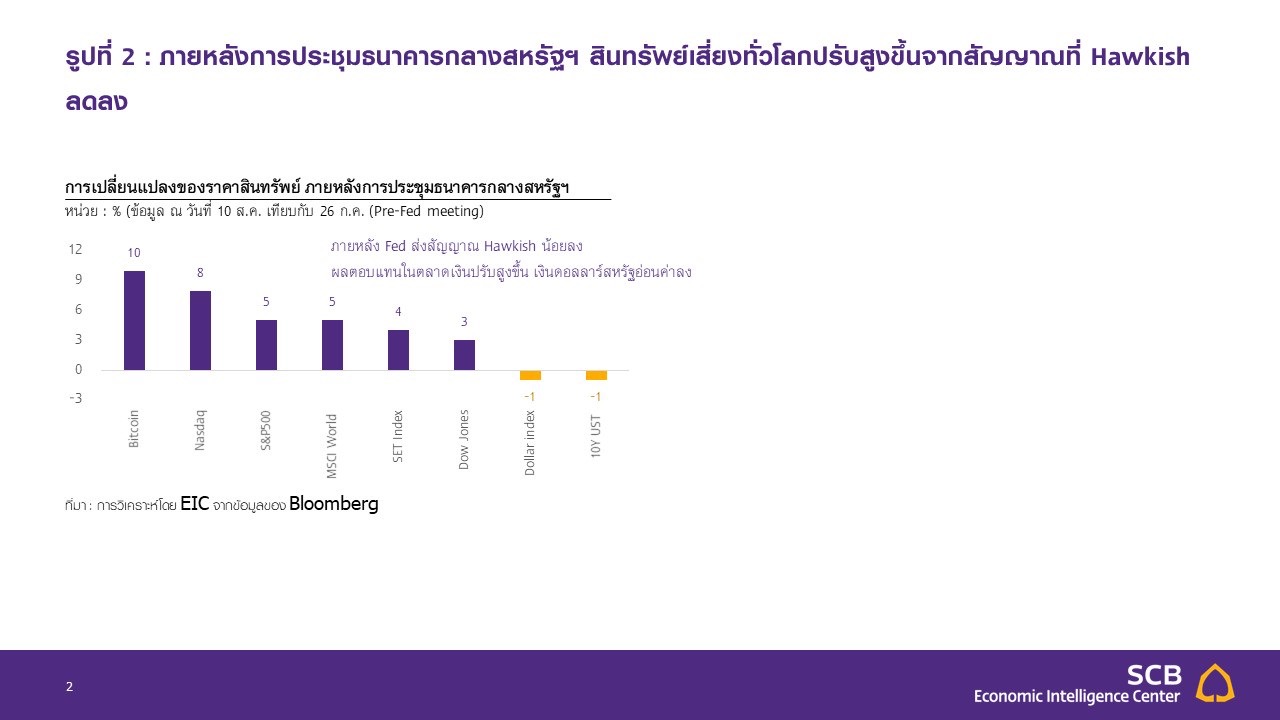

อีกประเด็นที่จะทำให้ กนง. ไม่จำเป็นต้องเร่งปรับขึ้นดอกเบี้ยเร็ว คือการที่เงินบาทกลับมาแข็งค่าในช่วงที่ผ่านมา โดยได้แข็งค่าสู่ระดับ 35.5 บาทต่อดอลลาร์สหรัฐ โดยภายหลังการประชุมคณะกรรมการนโยบายการเงินของสหรัฐฯ (FOMC) ในวันที่ 27 กรกฎาคม 2022 นักลงทุนคาดว่าธนาคารกลางสหรัฐฯ มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายในอัตราที่ช้าลง ส่งผลให้สินทรัพย์ทั่วโลกปรับสูงขึ้น (รูปที่ 2) ขณะที่ค่าเงินดอลลาร์สหรัฐอ่อนค่าลง จึงทำให้เงินบาทรวมถึงค่าเงินสกุลอื่นปรับแข็งค่าขึ้น โดย EIC คาดว่า ค่าเงินบาท

ในระยะต่อไปมีแนวโน้มแข็งค่าขึ้นอีกเล็กน้อย จากปัจจัยดังนี้

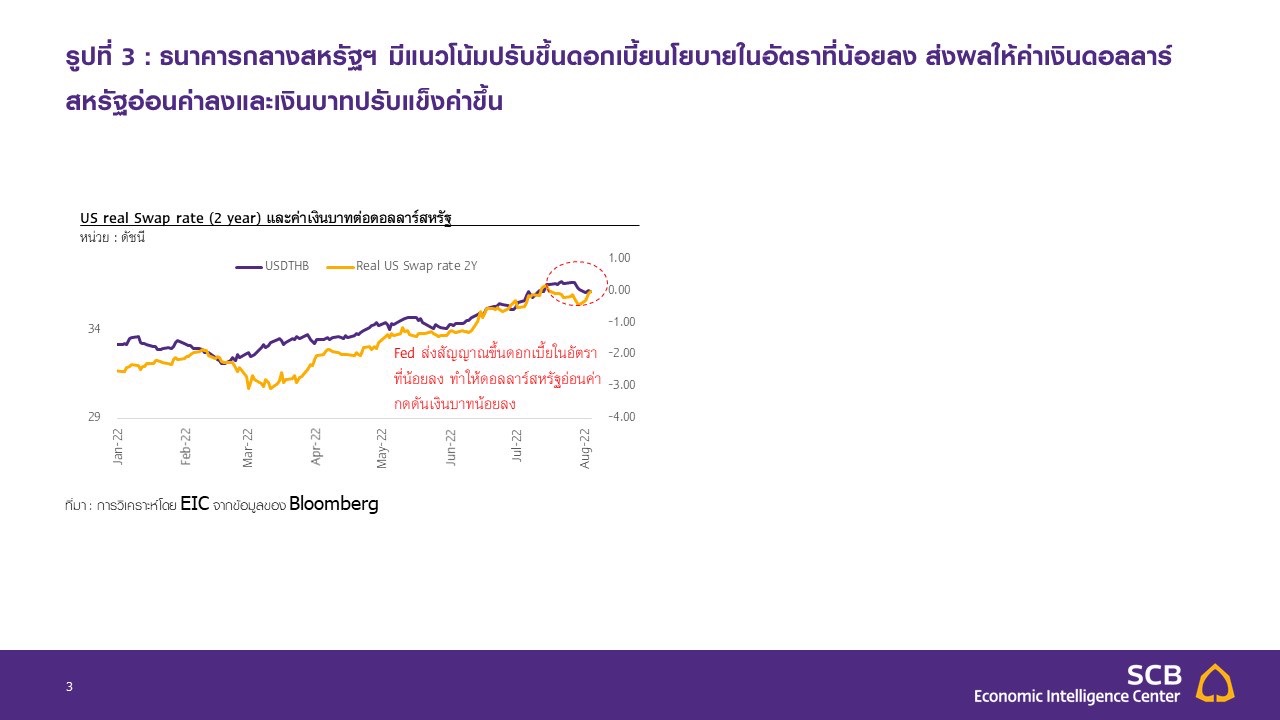

- ซึ่งจะช่วยลดแรงกดดันด้านแข็งค่าของเงินดอลลาร์สหรัฐ (รูปที่ 3) ขณะที่ธนาคารแห่งประเทศไทยจะปรับขึ้นอัตราดอกเบี้ยนโยบายอีกต่อเนื่อง ทำให้แรงกดดันด้านอ่อนค่าของเงินบาทปรับลดลงด้วย

- Sentiment) ของนักลงทุนเริ่มปรับดีขึ้น หลังภาวะการเงินโลกมีแนวโน้มตึงตัวน้อยลง ส่งผลให้นักลงทุนกลับมาเปิดรับความเสี่ยง (Risk-on) ทำให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้าตลาดการเงินไทยมากขึ้น

- ที่คาดว่าจะปรับดีขึ้นต่อเนื่องจากการฟื้นตัวของอุปสงค์ในประเทศตามการเปิดเมือง รวมถึงราคาน้ำมันและค่าขนส่งที่ปรับลดลง และการฟื้นตัวของภาคการท่องเที่ยว ซึ่งจะช่วยให้ดุลบัญชีเดินสะพัดกลับมาเป็นบวกและช่วยกระตุ้นเงินทุนไหลเข้าของนักลงทุนต่างชาติ

ด้วยเงินบาทที่มีแนวโน้มปรับแข็งค่าขึ้นต่อเนื่อง ส่งผลให้ความจำเป็นในการเร่งขึ้นอัตราดอกเบี้ยนโยบายเพื่อดูแลค่าเงินบาทปรับลดลง โดยการขึ้นดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปจะมีวัตถุประสงค์เพื่อควบคุมเงินเฟ้อคาดการณ์ของภาคครัวเรือนและธุรกิจ ซึ่งจะช่วยลดความเสี่ยงของการเกิดภาวะเงินเฟ้อฝังลึก (Wage-price sprital) ที่จะทำให้อัตราเงินเฟ้อเร่งตัวสูงจนยากต่อการควบคุม อีกทั้ง การขึ้นดอกเบี้ยจะช่วยชะลอการเร่งตัวของราคาในฝั่งอุปสงค์ (Demand-pull inflation) ที่คาดว่าจะปรับสูงขึ้นในช่วงปลายปี

รูปที่ 1 : ประเทศที่เศรษฐกิจฟื้นตัวได้แข็งแกร่งสามารถปรับขึ้นอัตราดอกเบี้ยนโยบายได้เร็วกว่าไทย

รูปที่ 2 : ภายหลังการประชุมธนาคารกลางสหรัฐฯ สินทรัพย์เสี่ยงทั่วโลกปรับสูงขึ้นจากสัญญาณที่ Hawkish ลดลง

รูปที่ 3 : ธนาคารกลางสหรัฐฯ มีแนวโน้มปรับขึ้นดอกเบี้ยนโยบายในอัตราที่น้อยลง ส่งผลให้ค่าเงินดอลลาร์สหรัฐอ่อนค่าลงและเงินบาทปรับแข็งค่าขึ้น

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/policy_rate-100822

โดย : วชิรวัฒน์ บานชื่น (wachirawat.banchuen@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

ณิชนันท์ โลกวิทูล (nichanan.logewitool@scb.co.th)

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com