เศรษฐกิจโลก

สหรัฐและยุโรปเดินหน้าขึ้นดอกเบี้ยสู่ระดับสูงสุดในรอบกว่าทศวรรษเพื่อคุมเงินเฟ้อ ด้านเศรษฐกิจจีนมีสัญญาณเชิงบวกมากขึ้นในไตรมาสแรก

สหรัฐฯ

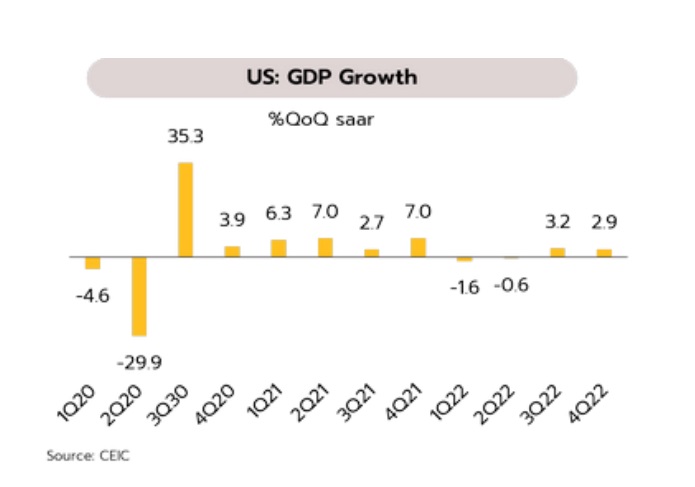

เศรษฐกิจสหรัฐขยายตัวดีเกินคาดในช่วงต้นปี ขณะที่เฟดส่งสัญญาณปรับขึ้นดอกเบี้ยต่ออีกระยะ ธนาคารกลางสหรัฐหรือเฟดประกาศปรับขึ้นดอกเบี้ยนโยบายอีก 0.25% สู่ระดับ 4.50-4.75% ในการประชุมวันที่ 31 ม.ค.- 1 ก.พ. ประธานเฟดกล่าวว่าอาจมีการปรับขึ้นดอกเบี้ยอีก 2-3 ครั้งเพื่อฉุดให้เงินเฟ้อกลับสู่เป้าหมายที่ 2% ขณะที่ตัวเลขเศรษฐกิจล่าสุดมีสัญญาณเชิงบวก โดยในเดือนมกราคม ดัชนี ISM ภาคบริการเพิ่มขึ้นสู่ระดับ 55.2 จาก 49.2 ในเดือนธันวาคม ส่วนการจ้างงานนอกภาคเกษตรพุ่งขึ้น 517,000 ตำแหน่งในเดือนมกราคม สูงกว่าที่นักวิเคราะห์คาดและสูงสุดนับตั้งแต่เดือนกรกฎาคม 2565 อัตราการว่างงานลดลงสู่ 3.4% ซึ่งต่ำสุดนับตั้งแต่กลางปี 2512 อีกกั้งการเปิดรับสมัครงานเพิ่มขึ้นเกินคาดสู่ 11.0 ล้านตำแหน่งในเดือนธันวาคม

วิจัยกรุงศรีประเมินว่าเฟดมีแนวโน้มปรับขึ้นดอกเบี้ยอีกระยะหลังตัวเลขการจ้างงานแข็งแกร่งเกินคาด แต่หลายปัจจัยชี้ว่าวงจรขาขึ้นของดอกเบี้ยอาจยุติภายในกลางปีนี้ สะท้อนจาก (i) เป็นครั้งแรกที่ประธานเฟดให้ความเห็นว่า ภาวะเงินเฟ้อที่คลายลงหรือ Disinflation เริ่มปรากฎให้เห็นแล้ว และ (ii) การเติบโตทางเศรษฐกิจปีนี้มีแนวโน้มชะลอลง จากแบบจำลอง GDPNow ชี้ว่าเศรษฐกิจในไตรมาสแรกจะโตเพียง 0.7% จาก 2.9% ในไตรมาส 4 ปีก่อน ด้าน IMF แม้มีการปรับเพิ่มประมาณการเศรษฐกิจสหรัฐปีนี้สู่ 1.4% (จากเดิม 1.0%) แต่คาดว่าจะชะลอลงจาก 2.1% ในปีที่แล้ว ส่วนดัชนี ISM ภาคการผลิตลดลงสู่ 47.4 ในเดือนมกราคม ซึ่งต่ำสุดนับตั้งแต่เดือนพฤษภาคม 2563 ทั้งนี้ ตลาดคาดว่าเฟดจะปรับขึ้นดอกเบี้ยอีก 2 ครั้งๆ ละ 0.25% ในเดือนมีนาคมและเดือนพฤษภาคม สู่ระดับ 5.00-5.25% และจะคงดอกเบี้ยไว้ที่ระดับดังกล่าวไปอีกระยะหนึ่ง

ยูโรโซน

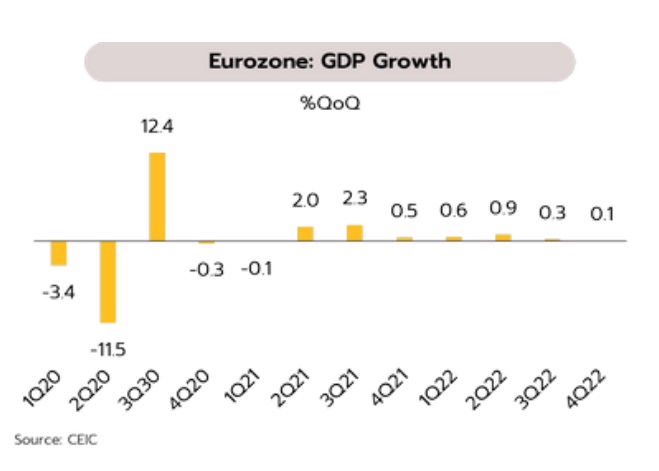

ยูโรโซนอาจหลีกเลี่ยงภาวะถดถอยได้ แต่ภาพรวมยังมีแนวโน้มชะลอตัว ในไตรมาส 4/2565 ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ขยายตัว 0.1% QoQ ดีกว่าที่ตลาดคาดว่าจะติดลบ 0.1% สะท้อนภาพรวมเศรษฐกิจที่ยืดหยุ่นและอาจเติบโตได้เล็กน้อยในปีนี้ ในส่วนของอัตราเงินเฟ้อทั่วไปปรับลดลงเป็นเดือนที่ 3 ติดต่อกันอยู่ที่ 8.5% YoY แต่อัตราเงินเฟ้อพื้นฐานยังคงปรับเพิ่มขึ้นต่อเนื่องสู่ระดับ 7.0% ในเดือนมกราคม ซึ่งอาจเป็นปัจจัยหนุนให้ธนาคารกลางยุโรป (ECB) เดินหน้าปรับขึ้นอัตราดอกเบี้ยต่อหลังการประชุมในช่วงสัปดาห์ที่ผ่านมา ECB ยังคงปรับขึ้นอัตราดอกเบี้ยอีก 0.5% สู่ระดับ 2.5% พร้อมส่งสัญญาณขึ้นอีก 0.5% ในการประชุมครั้งหน้าเพื่อฉุดให้เงินเฟ้อปรับตัวลงสู่กรอบเป้าหมายที่ 2%

วิจัยกรุงศรีประเมินว่าแม้ภาพรวมเศรษฐกิจยูโรโซนจะดูดีขึ้นและอาจหลีกเลี่ยงการเข้าสู่ภาวะถดถอยได้ในช่วงไตรมาสแรกของปีนี้จากฤดูหนาวที่ไม่รุนแรง ต้นทุนราคาพลังงานที่ปรับลง รวมถึงมาตรการอุดหนุนค่าไฟ ซึ่งจะช่วยบรรเทาวิกฤตพลังงานลง อย่างไรก็ตาม ภาพรวมเศรษฐกิจยังคงอยู่ในภาวะชะลอตัวจากต้นทุนการกู้ยืมที่สูงขึ้นผ่านการเร่งปรับขึ้นอัตราดอกเบี้ยนโยบายของ ECB ที่คาดว่าจะเริ่มส่งผ่านผลกระทบต่อเศรษฐกิจจริงมากขึ้นตั้งแต่ไตรมาสแรกของปีนี้ซึ่งจะเป็นปัจจัยบั่นทอนการเติบโตของการบริโภคและการลงทุนภาคเอกชน ด้าน IMF คาดว่าเศรษฐกิจยูโรโซนจะโตเพียง 0.7% ในปี 2566 จากที่ขยายตัว 3.5% ในปี 2565

จีน

เศรษฐกิจจีนเริ่มส่งสัญญาณเชิงบวกในไตรมาสแรก และคาดว่า จะฟื้นดีขึ้นในไตรมาสที่ 2 แม้ว่าจีนได้เผชิญกับภาวะตึงตัวด้านอุปทานในเดือนธันวาคม ซึ่งเป็นผลมาจากการยกเลิกนโยบายโควิดเป็นศูนย์อย่างกระทันหันจนทำให้ผู้ติดเชื้อเพิ่มสูงขึ้นอย่างมาก แต่จีนก็สามารถฟื้นตัวได้รวดเร็วและดีกว่าที่คาดการณ์ โดยเมื่อเดือนมกราคมที่ผ่านมา PMI ภาคการผลิตและนอกภาคการผลิตได้ปรับตัวสูงขึ้นจนมาอยู่ในโซนการขยายตัว (>50) เป็นครั้งแรกนับตั้งแต่เดือนกันยายน โดยเฉพาะ PMI นอกภาคการผลิตที่พุ่งขึ้นสู่ระดับ 54.4 ตามการฟื้นตัวในภาคการท่องเที่ยว (จากข้อมูล ณ วันที่ 20 มกราคม การเดินทางในประเทศได้ปรับตัวกลับไปสู่ระดับก่อนโควิดแล้ว) ในขณะที่ PMI ด้านการจ้างงานในภาคการผลิตและนอกภาคการผลิตยังปรับตัวสูงขึ้นด้วยเช่นกัน ทั้งนี้ สัญญาณการฟื้นตัวของเศรษฐกิจจีนดังกล่าว ทำให้ล่าสุด IMF ได้ปรับคาดการณ์ตัวเลขการเติบโตทางเศรษฐกิจของจีนในปี 2566 เป็น 5.2% จากเดิมซึ่งอยู่ที่เพียง 4.4%

วิจัยกรุงศรีประเมินว่า เศรษฐกิจจีนในระยะที่เหลือของไตรมาสแรกจะฟื้นตัวอย่างต่อเนื่องตามตัวเลขผู้ติดเชื้อที่คาดว่าจะทยอยลดลงหลังต้นเดือนกุมภาพันธ์ และเศรษฐกิจจะสามารถฟื้นตัวได้อย่างแข็งแกร่งมากขึ้นในไตรมาสที่ 2 หลังจากจำนวนผู้ติดเชื้ออยู่ในระดับต่ำ และแรงงานสามารถกลับมาทำงานได้เต็มที่ วิจัยกรุงศรีคาดว่า เศรษฐกิจจีนในปีนี้อาจขยายตัวจนแตะที่ระดับ 5.5% ซึ่งเป็นระดับที่รัฐบาลจีนตั้งเป้าไว้ จากเดิมที่คาดไว้ที่ 4.8%

เศรษฐกิจไทย

เศรษฐกิจไตรมาสแรกมีแนวโน้มฟื้นตัวต่อเนื่องจากภาคท่องเที่ยว การบริโภคภาคเอกชน ขณะที่การผลิตภาคอุตสาหกรรมอาจกระเตื้องขึ้นบ้างหลังจากมีสัญญาณเชิงบวก

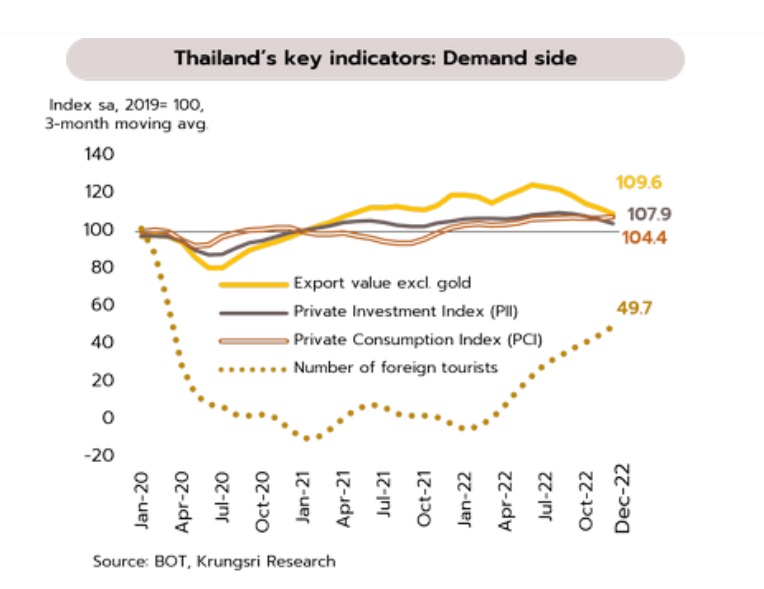

ภาคท่องเที่ยวและการบริโภคภาคเอกชนจะยังเป็นแรงหนุนเศรษฐกิจที่สำคัญต่อเนื่องจากช่วงท้ายปีก่อน เครื่องชี้เศรษฐกิจในเดือนธันวาคมโดยภาพรวมฟื้นตัวต่อเนื่องจากภาคบริการที่ขยายตัวดีตามจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น (2.24 ล้านคน จาก 1.72 ล้านคนในเดือนพฤศจิกายน) ส่งผลให้เกิดการจ้างงานในธุรกิจที่เกี่ยวข้องกับภาคท่องเที่ยว สนับสนุนการบริโภคภาคเอกชนขยายตัว (+ 2.7% YoY) ขณะที่มูลค่าการส่งออกสินค้าหดตัวต่อเนื่องเป็นเดือนที่ 3 (-12.9%) ผลกระทบจากการชะลอตัวของเศรษฐกิจประเทศคู่ค้า ส่งผลให้การผลิตภาคอุตสาหกรรมและการลงทุนภาคเอกชนลดลง

วิจัยกรุงศรีประเมินเศรษฐกิจไทยในช่วงต้นปี 2566 ยังคงเติบโตได้ต่อเนื่องจากแรงหนุนของภาคท่องเที่ยวที่ฟื้นตัว โดยเฉพาะการเปิดประเทศของจีนที่เร็วกว่าคาด ทำให้อุตสาหกรรมการท่องเที่ยวและธุรกิจที่เกี่ยวเนื่องปรับดีขึ้น ความต้องการแรงงานในภาคบริการเพิ่มขึ้น สะท้อนจากตัวเลขอัตราว่างงานที่ทยอยปรับลดลงเกือบเข้าใกล้ระดับก่อนเกิดโควิด ช่วยหนุนความเชื่อมั่นผู้บริโภคและการใช้จ่ายภาคเอกชนเติบโตต่อเนื่อง นอกจากนี้ ยังได้ปัจจัยบวกจากมาตรการกระตุ้นการใช้จ่ายผ่านโครงการช้อปดีมีคืน และมาตรการช่วยเหลือผู้มีรายได้น้อยเพิ่มเติม สำหรับการส่งออกของไทยแม้อาจได้อานิสงส์บ้างจากความต้องการสินค้าจากจีนที่เพิ่มขึ้นหลังการเปิดประเทศ แต่อาจได้ประโยชน์ที่กระจุกตัวกับบางสินค้า ที่มีความยืดหยุ่นต่อรายได้ค่อนข้างสูง อาทิ ผลไม้ ผลิตภัณฑ์ยางพารา รถยนต์และชิ้นส่วน คอมพิวเตอร์และชิ้นส่วน อานิสงส์ดังกล่าวจึงอาจไม่เพียงพอที่จะช่วยให้การส่งออกเติบโตได้ในภาพรวม ล่าสุดแม้ IMF ปรับเพิ่มประมาณการเศรษฐกิจโลกปีนี้จาก 2.7% เป็น 2.9% แต่เป็นอัตราการเติบโตที่ลดลงจาก 3.4% ในปี 2565 และ 6.2% ในปี 2564 สะท้อนว่าภาคการส่งออกของไทยยังเผชิญแรงกดดันจากแนวโน้มการชะลอตัวของเศรษฐกิจโลกและประเทศคู่ค้าสำคัญอย่างเช่นสหรัฐและยุโรป

ความเชื่อมั่นทางธุรกิจในภาคการผลิตมีสัญญาณฟื้น ขณะที่กิจกรรมทางธุรกิจโดยรวมกำลังทยอยกลับเข้าสู่ระดับก่อนโควิด นำโดยภาคบริการ ในเดือนมกราคม ดัชนีความเชื่อมั่นทางธุรกิจปรับเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 7 เดือนที่ 49.8 จาก 48.4 ในเดือนก่อน โดยดัชนีความเชื่อมั่นในภาคการผลิตที่แม้ยังอยู่ในระดับต่ำกว่า 50 แต่ปรับดีขึ้นจากเดือนก่อนมาอยู่ที่ 47.9 ส่วนดัชนีความเชื่อมั่นที่มิใช่ภาคการผลิตปรับลดลงจากเดือนก่อนแต่ยังอยู่เหนือ 50 ที่ 51.9 นอกจากนี้ ความเชื่อมั่นของทั้งภาคการผลิตและที่มิใช่การผลิตอยู่เหนือระดับค่าเฉลี่ยปี 2562 (pre-COVID) ได้เล็กน้อย

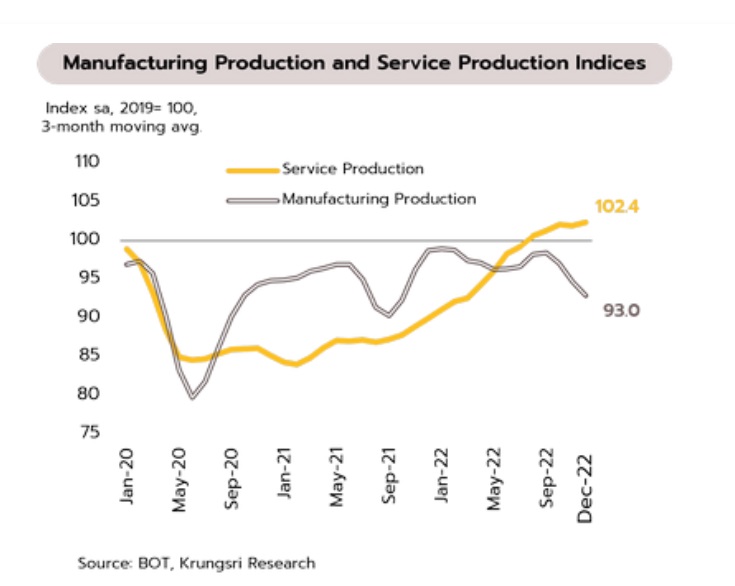

หลังจากสถานการณ์โควิดในไทยคลี่คลาย กิจกรรมเศรษฐกิจในประเทศที่ฟื้นตัวและการเปิดรับนักท่องเที่ยวต่างชาติ หนุนให้ดัชนีภาคบริการ (SPI) เฉลี่ยทั้งปี 2565 ขยายตัวได้ 13% จากที่ไม่เติบโตในปี 2564 และล่าสุดเดือนธันวาคมดัชนี SPI กลับมาอยู่สูงกว่าช่วงก่อนเกิดโควิดและยังมีแรงส่งต่อเนื่อง นำโดยธุรกิจโรงแรมและร้านอาหาร การขนส่งผู้โดยสาร การค้าส่งและการค้าปลีก ขณะที่ธุรกิจการค้าและการขนส่งสินค้าอ่อนแอลง สอดคล้องกับการผลิตภาคอุตสาหกรรมและการส่งออกที่ปรับตัวลดลงในช่วงท้ายปีก่อน อย่างไรก็ตาม ปัจจุบันเริ่มมีสัญญาณเชิงบวกบ่งชี้การผลิตภาคอุตสาหกรรมอาจฟื้นตัวได้ สะท้อนจากความเชื่อมั่นทางธุรกิจในภาคการผลิตที่กระเตื้องขึ้น และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ของไทยในเดือนมกราคมปรับขึ้นสู่ระดับ 54.5 จาก 52.5 ในเดือนธันวาคม และเป็นระดับที่สูงสุดในอาเซียนเป็นครั้งแรกในรอบ 17 เดือน ตามการปรับขึ้นของผลผลิต ยอดคำสั่งซื้อใหม่ และการจ้างงาน

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

อีเมล: krungsri.research@Krungsri.com