สหรัฐ

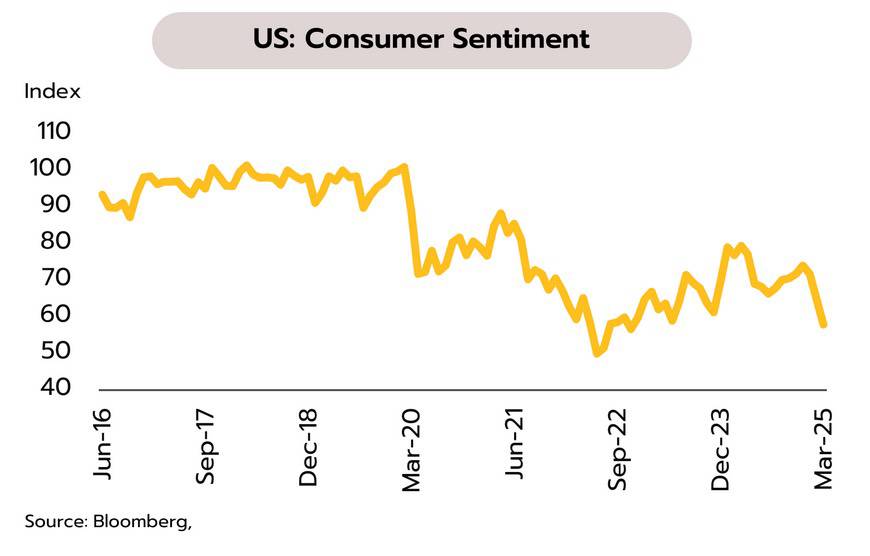

สัญญาณชะลอตัวของเศรษฐกิจสหรัฐฯ เด่นชัดขึ้น ท่ามกลางความไม่แน่นอนเกี่ยวกับนโยบายเศรษฐกิจและการค้าของทรัมป์ ในเดือนกุมภาพันธ์ อัตราเงินเฟ้อทั่วไปชะลอตัวจากเดือนก่อนหน้าที่ 3% สู่ระดับ 2.8% ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงจาก 3.3% สู่ระดับ 3.1% ขณะที่ดัชนีความเชื่อมั่นผู้บริโภคในเดือนมีนาคมปรับลดลงแรงต่อเนื่องสู่ระดับต่ำสุดนับตั้งแต่เดือนกรกฎาคม 2565 ที่ 57.9

ผลกระทบจากนโยบายภาษีศุลกากรและการขับไล่กลุ่มผู้อพยพผิดกฎหมายเพิ่มความกังวลต่อภาวะเศรษฐกิจถดถอย สะท้อนจากดัชนีตลาดหุ้นสหรัฐฯ ที่ปรับตัวลงกว่า 8% ในช่วง 3-4 สัปดาห์ที่ผ่านมา เช่นเดียวกับสัญญาณเชิงลบจากดัชนีบ่งชี้ทางเศรษฐกิจที่สำคัญ อาทิ PMI ภาคบริการ อัตราการผิดนัดชำระหนี้ รวมถึงตัวเลขการจ้างงานและค่าจ้าง ทั้งนี้ ภายใต้แรงกดดันจากสงครามการค้า ภาวะการเงินที่ตึงตัว รวมถึงตลาดแรงงานที่ชะลอตัวลง วิจัยกรุงศรีคาดว่าเฟดจะเริ่มปรับลดดอกเบี้ยนโยบายลงตั้งแต่ช่วงกลางปีอีก 0.75% สู่ระดับ 3.50-3.75% ณ สิ้นปี แม้ความไม่แน่นอนด้านนโยบายภาษีศุลกากรและความกังวลเงินเฟ้ออาจส่งผลให้เฟดมีแนวโน้มคงดอกเบี้ยในการประชุมสัปดาห์นี้ก็ตาม

ญี่ปุ่น

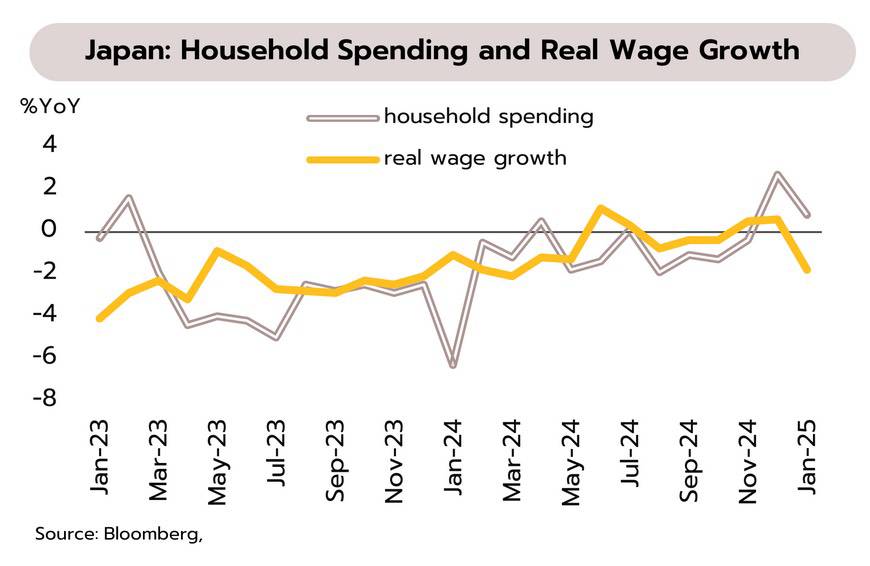

คาด BOJ ไม่เร่งรีบในการขึ้นดอกเบี้ย หลังตัวเลขเศรษฐกิจออกมาแย่กว่าคาด ประกอบกับภาคการผลิตและส่งออกที่ยังซบเซา การใช้จ่ายภาคครัวเรือนโตชะลอลงจากเดือนก่อนหน้าที่ 2.7% สู่ระดับ 0.8% YoY ในเดือนมกราคม ขณะที่ GDP ขยายตัว 0.6% QoQ ในไตรมาส 4/2567 โดยการใช้จ่ายด้านทุนพลิกกลับมาขยายตัวที่ 0.6% จากไตรมาสก่อนที่หดตัว -0.1% อย่างไรก็ตาม การบริโภคภาคเอกชนชะลอตัวลงจากไตรมาสก่อนที่ 0.7% สู่ระดับ 0%

เศรษฐกิจญี่ปุ่นยังมีแนวโน้มทยอยฟื้นตัวดีขึ้นในช่วงที่เหลือของปีนี้ โดยมีปัจจัยสนับสนุนจาก (i) การปรับขึ้นค่าจ้างในอัตราสูงสุดในรอบ 34 ปีที่ 5.46% โดยเฉลี่ย (ii) ความเชื่อมั่นภาคธุรกิจที่เพิ่มขึ้น และ (iii) มาตรการกระตุ้นเศรษฐกิจของภาครัฐ ทั้งนี้ การชะลอตัวของการใช้จ่ายภาคครัวเรือน ค่าจ้างที่แท้จริง รวมถึง PMI ภาคการผลิตในระยะนี้ ประกอบกับความเสี่ยงจากสงครามการค้า วิจัยกรุงศรีประเมินว่าธนาคารกลางญี่ปุ่น (BOJ) อาจชะลอการปรับขึ้นอัตราดอกเบี้ยในการประชุมวันที่ 19 มีนาคมเพื่อคงนโยบายที่สนับสนุนการฟื้นตัวของเศรษฐกิจอย่างต่อเนื่องต่ออีกระยะ ก่อนที่จะปรับลดดอกเบี้ยในช่วงครึ่งหลังของปีนี้

จีน

เศรษฐกิจจีนยังเปราะบาง ขณะที่สงครามการค้าเริ่มกระทบภาคการส่งออก อัตราเงินเฟ้อทั่วไปพลิกกลับมาหดตัวเป็นครั้งแรกในรอบกว่าหนึ่งปีจาก 0.5% YoY ในเดือนมกราคมเป็น -0.7% ในเดือนกุมภาพันธ์ สอดคล้องกับอัตราเงินเฟ้อพื้นฐานที่ลดลงจาก 0.6% เป็น -0.1% ส่วนดัชนีราคาผู้ผลิตใกล้เคียงกับเดือนก่อนหน้าซึ่งอยู่ที่ -2.2% ขณะเดียวกันการส่งออกในช่วงมกราคมถึงกุมภาพันธ์ขยายตัวเพียง 2.3% YoY เมื่อเทียบกับช่วงไตรมาสที่ 4 ของปีที่ผ่านมา ซึ่งขยายตัวถึง 6-13%

อัตราเงินเฟ้อที่อยู่ในระดับต่ำต่อเนื่องสะท้อนถึงภาวะอุปทานส่วนเกิน และการบริโภคที่ยังอ่อนแอ ขณะที่การส่งออกของจีนเริ่มชะลอลงบ้าง ส่วนหนึ่งเป็นผลจากปัจจัยด้านฤดูกาลและผลกระทบจากการที่สหรัฐฯ ขึ้นภาษีนำเข้าสินค้าจากจีน ซึ่งมีผลบังคับใช้เป็นครั้งแรกในวันที่ 4 กุมภาพันธ์ วิจัยกรุงศรีประเมินว่าผลกระทบจากการที่สหรัฐฯ ขึ้นภาษีนำเข้าสินค้าทุกประเภทจากจีนทั้งสองรอบรวม 20% และการที่จีนขึ้นภาษีตอบโต้กับสินค้าบางรายการจากสหรัฐฯ ในอัตรา 10-15% อาจทำให้การส่งออกและ GDP ของจีนลดลงจากกรณีฐาน 2.15% และ 0.21% ตามลำดับ โดยอุตสาหกรรมอิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้า และการก่อสร้างมีความเสี่ยงมากที่สุด

การบริโภคภาคเอกชนในปีนี้มีแนวโน้มเติบโตชะลอลง ส่วนหนึ่งเป็นผลจากกำลังซื้อของผู้มีรายได้น้อยยังไม่ฟื้นตัว

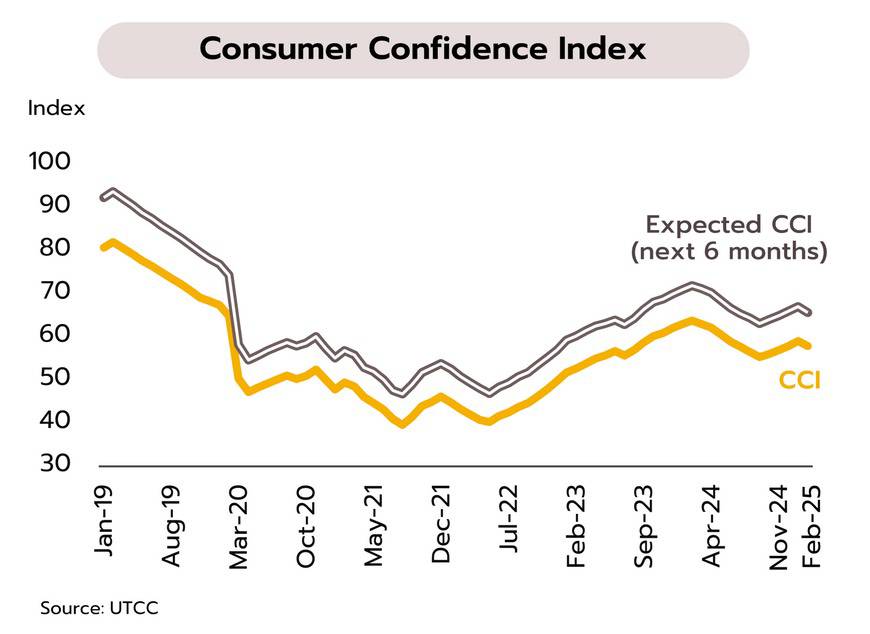

ความเชื่อมั่นผู้บริโภคเดือนกุมภาพันธ์ปรับลดลง ขณะที่รัฐบาลเห็นชอบโครงการแจกดิจิทัลวอลเล็ตกลุ่มอายุ 16-20 ปี วงเงิน 2.7 หมื่นล้านบาท ดัชนีความเชื่อมั่นผู้บริโภคเดือนกุมภาพันธ์ปรับลดลงเป็นครั้งแรกในรอบ 5 เดือน ที่ 57.8 จาก 59.0 ในเดือนมกราคม เนื่องจากผู้บริโภคมีความกังวลเกี่ยวกับ (i) เศรษฐกิจไทยที่ฟื้นตัวช้า (ii) ความไม่แน่นอนของสถานการณ์การเมืองในประเทศ และ (iii) สงครามทางการค้าที่มีแนวโน้มรุนแรงขึ้นซึ่งนับเป็นปัจจัยเสี่ยงต่อเศรษฐกิจไทย

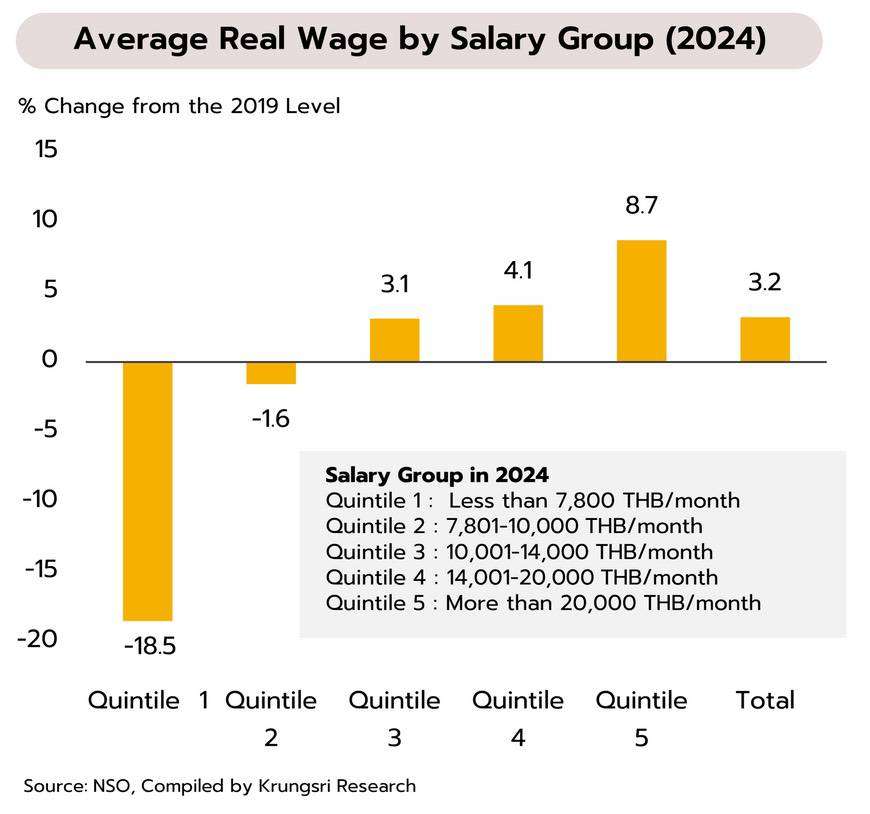

ดัชนีความเชื่อมั่นผู้บริโภคที่กลับมาปรับตัวลงและนับว่าอยู่ในระดับที่ยังต่ำอยู่มากเมื่อเทียบกับค่าเฉลี่ยในช่วงก่อนเกิดการระบาดของโควิด (ปี 2562 ค่าเฉลี่ยอยู่ที่ 75.5) สะท้อนความอ่อนแอของการบริโภคแม้ในช่วงต้นปีจะมีปัจจัยบวกจากมาตรการกระตุ้นการใช้จ่ายผ่านโครงการแจกเงินสด 10,000 บาท ระยะที่ 2 แก่กลุ่มผู้สูงอายุ (กว่า 3 ล้านคน) และโครงการ Easy-E-Receipt อีกทั้งล่าสุดรัฐบาลเห็นชอบโครงการดิจิทัลวอลเล็ต 10,000 บาท แก่กลุ่มอายุ 16-20 ปี (ประมาณ 2.7 ล้านคน) คาดจะแจกได้ในช่วงเดือนมิถุนายน-กรกฎาคม สำหรับแนวโน้มการบริโภคภาคเอกชนในปีนี้ วิจัยกรุงศรีคาดว่าจะเติบโตเพียง 2.8% ชะลอลงจาก 4.4% ในปี 2567 ส่วนหนึ่งได้รับแรงกดดันจากกำลังซื้อของแรงงานที่ฟื้นตัวได้ช้า สะท้อนจากค่าจ้างที่แท้จริงโดยเฉลี่ยในปี 2567 เพิ่มขึ้นเพียง 3.2% จากค่าเฉลี่ยในปี 2562 (ก่อนโควิด) และที่น่ากังวลไปกว่านั้น กลุ่มแรงงานที่มีรายได้น้อยสุด (ต่ำกว่า 7,800 บาทต่อเดือน) ซึ่งมีสัดส่วนราว 20% หรือประมาณ 6.7 ล้านคน ยังคงมีค่าจ้างที่แท้จริงต่ำกว่าช่วงก่อนเกิดโควิดอยู่ค่อนข้างมาก (ดังรูป)

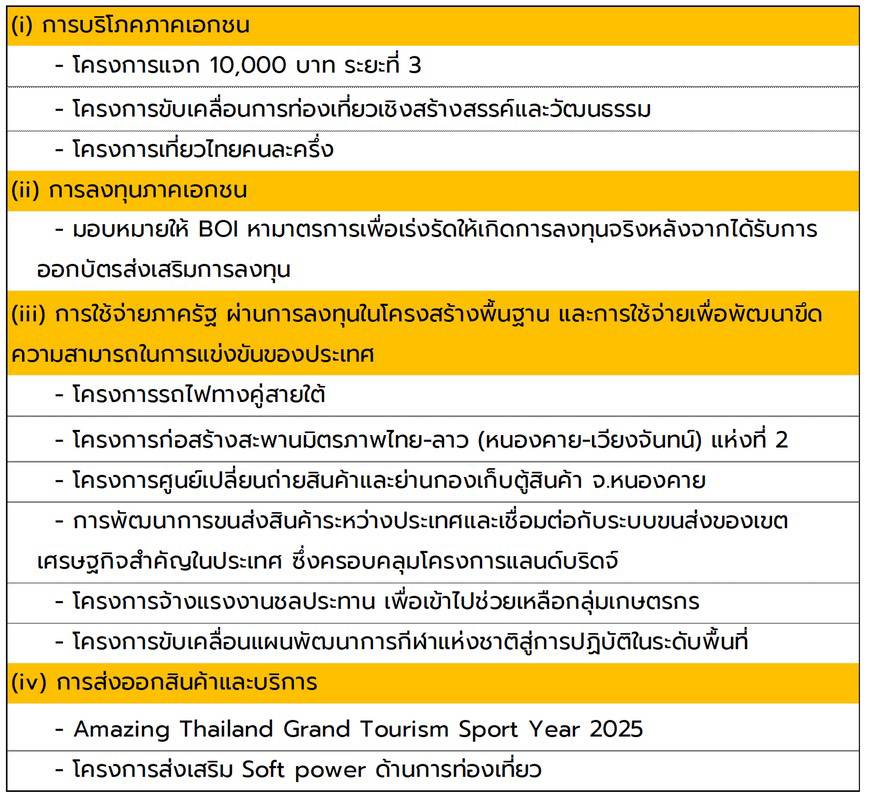

รัฐบาลเตรียมผลักดันหลายโครงการเพื่อช่วยขับเคลื่อนเศรษฐกิจให้เติบโตได้ตามเป้า การประชุมคณะกรรมการ นโยบายโครงการกระตุ้นเศรษฐกิจเมื่อวันที่ 13 กุมภาพันธ์ ได้มีการหารือถึงแผนในการกระตุ้นเศรษฐกิจไทยให้ขยายตัวได้ตามเป้าหมายที่รัฐบาลตั้งเป้าไว้ (3-3.5%) ซึ่งจำแนกออกเป็น 4 ด้าน จำนวน 12 โครงการ (ดังตาราง)

โครงการกระตุ้นเศรษฐกิจข้างต้น สำหรับบางโครงการมีความชัดเจนบ้างแล้ว เช่น ดิจิทัลวอลเล็ต เฟส 3 ส่วนโครงการอื่นๆที่เกี่ยวข้องกับการบริโภคและการท่องเที่ยว คาดว่าจะทยอยมีรายละเอียดมากขึ้น อย่างไรก็ตาม ด้านการลงทุนภาครัฐคาดว่าต้องอาศัยเวลากว่าจะเห็นผลเชิงบวกต่อเศรษฐกิจ ส่วนโครงการด้านการลงทุนภาคเอกชนและด้านการส่งออกสินค้ายังมีความไม่ชัดเจนท่ามกลางปัญหาเชิงโครงสร้างและความเสี่ยงจากสงครามการค้าที่มีแนวโน้มทวีความรุนแรง

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี : https://www.krungsri.com/th/research/home

อีเมล : krungsri.research@Krungsri.com