เศรษฐกิจโลก

ผลบวกจากการเปิดประเทศของจีนเริ่มทยอยปรากฎ แต่ผลกระทบจากการปรับขึ้นดอกเบี้ยและความขัดแย้งทางภูมิศาสตร์อาจสร้างความเสี่ยงต่อเศรษฐกิจโลก

สหรัฐฯ

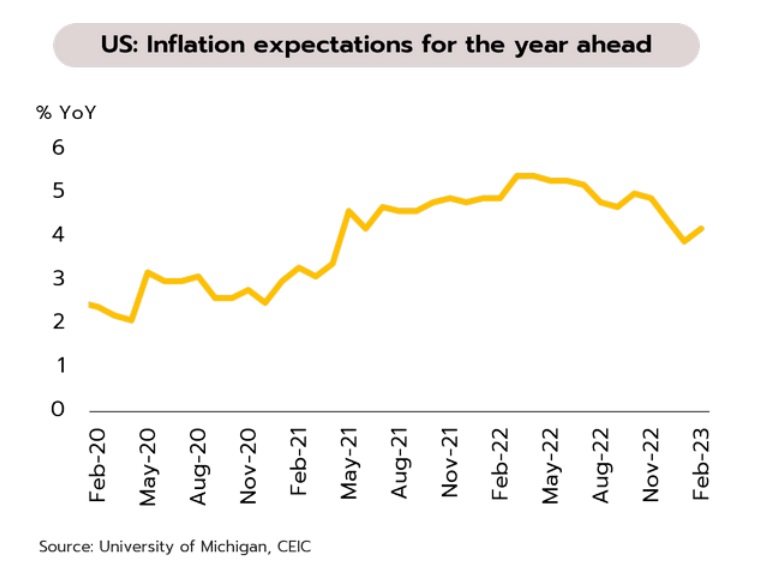

เจ้าหน้าที่เฟดหลายท่านส่งสัญญาณขึ้นดอกเบี้ยต่อ ขณะที่เครื่องชี้บางตัวเริ่มส่งสัญญาณการชะลอตัวของเศรษฐกิจ เจ้าหน้าที่ระดับสูงของธนาคารกลางสหรัฐฯ (เฟด) หลายท่านให้ความเห็นว่า เฟดจำเป็นต้องเดินหน้าปรับขึ้นดอกเบี้ยและควรตรึงดอกเบี้ยที่ระดับสูงไว้เป็นเวลานานกว่าที่ตลาดคาดการณ์ เนื่องจากแรงกดดันเงินเฟ้อยังคงสูง ด้านเงินเฟ้อคาดการณ์ระยะ 1 ปีข้างหน้าขยับขึ้นสู่ 4.2% ในเดือนกุมภาพันธ์ จาก 3.9% ในเดือนมกราคม

วิจัยกรุงศรีคาดว่าเฟดมีแนวโน้มปรับขึ้นดอกเบี้ยในเดือนมีนาคมและพฤษภาคมสู่ระดับ 5.00-5.25% และน่าจะตรึงดอกเบี้ยในช่วงที่เหลือของปี ทั้งนี้ มีสัญญาณว่าวัฏจักรขาขึ้นของดอกเบี้ยสหรัฐฯ เข้าใกล้จุดสูงสุดภายหลังประธานเฟดกล่าวย้ำอีกครั้งว่า “กระบวนการที่ทําให้เงินเฟ้ออ่อนตัวลงหรือ Disinflation Process กำลังเกิดขึ้น และเฟดมีเครื่องมือที่จะทำให้เงินเฟ้อลดลงสู่เป้าหมายที่ 2%” นอกจากนี้ เศรษฐกิจสหรัฐฯเริ่มได้รับผลกระทบจากการปรับขึ้นของดอกเบี้ย อาทิ (i) การขยายตัวของสินเชื่อสำหรับผู้บริโภคชะลอลงชัดเจนเหลือ 2.9% YoY ในเดือนธันวาคม จาก 7.1% ในเดือนก่อนหน้า (ii) แม้การจ้างงานพุ่งขึ้น แต่ส่วนหนึ่งมาจากการเพิ่มขึ้นการจ้างงานชั่วคราว (part-time) ขณะที่การจ้างงานเต็มเวลายังทรงตัว อีกทั้งยอดขอรับสวัสดิการว่างงานเริ่มขยับขึ้นจากระดับต่ำสุดในรอบ 9 เดือนสู่ 196,000 ตำแหน่งในสัปดาห์สิ้นสุดวันที่ 4 กุมภาพันธ์

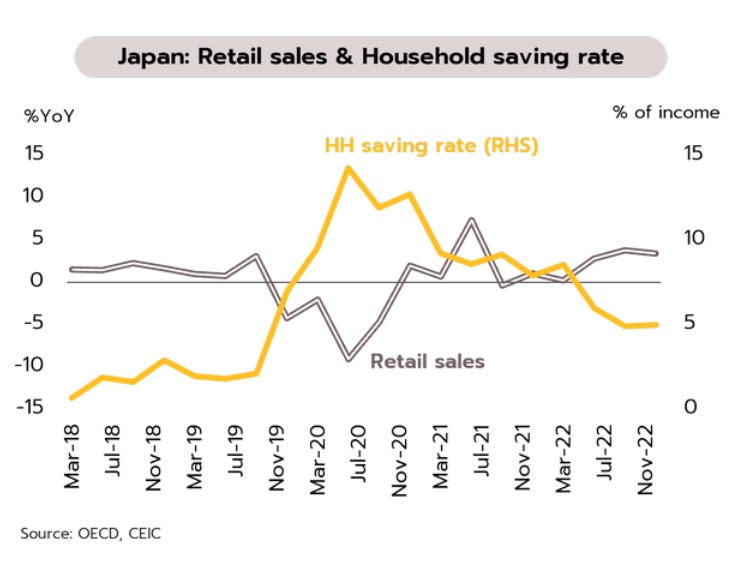

การปรับตัวลงของเงินออมภาคครัวเรือนและค่าจ้างที่แท้จริงอาจกระทบต่อการบริโภคในช่วงครึ่งแรกของปีนี้ ในเดือนธันวาคม ดัชนีค้าปลีกปรับเพิ่มขึ้นสู่ 3.8% YoY สูงกว่าที่ตลาดคาดการณ์ไว้ที่ 3.0% รับผลบวกจากการฟื้นตัวที่ต่อเนื่องของอุปสงค์ภายในประเทศหลังวิกฤตโควิด-19 ในขณะที่ค่าจ้างแรงงานเพิ่มขึ้น 4.8% YoY และส่งผลให้ค่าจ้างที่แท้จริงฟื้นตัว 0.1% โดยพลิกกลับมาบวกได้เป็นครั้งแรกในรอบ 9 เดือน อย่างไรก็ตาม การเพิ่มขึ้นของค่าจ้างในช่วงดังกล่าวส่วนใหญ่เกิดจากการจ่ายโบนัสซึ่งเกิดขึ้นเพียงเดือนเดียว ไม่ใช่การปรับขึ้นของเงินเดือนพื้นฐาน

วิจัยกรุงศรีประเมินว่าภาคการบริโภคของญี่ปุ่นมีโอกาสชะลอตัวลงในช่วงครึ่งแรกของปี 2566 จาก (i) แรงสนับสนุนเริ่มแผ่วลงเนื่องจากเงินออมต่อรายได้รวมของภาคครัวเรือนที่ลดลงเหลือ 4.9% ใน 3Q65 จากค่าเฉลี่ย 8.7% ในปี 2564 จากผลกระทบของต้นทุนค่าครองชีพที่สูง และ (ii) ค่าจ้างที่ปรับขึ้นช้ากว่าอัตราเงินเฟ้อที่พุ่งขึ้นอาจส่งผลให้ค่าจ้างที่แท้จริงมีแนวโน้มปรับตัวลงต่อ ในขณะที่แรงหนุนจากการกลับมาของนักเดินทางชาวจีนหลังเปิดประเทศอาจเผชิญอุปสรรคจากมาตรการคัดกรองเชื้อโควิด-19 ในญี่ปุ่นที่ยังคงเข้มงวดรวมถึงค่าเสียโอกาสจากการที่ญี่ปุ่นไม่ได้เป็น 1 ใน 20 ประเทศที่รัฐบาลจีนอนุญาตให้กรุ๊ปทัวร์ของจีนสามารถเดินทางไปท่องเที่ยวได้ ประกอบกับตัวเลขการใช้จ่ายของชาวจีนในญี่ปุ่นที่มีสัดส่วนเพียง 0.5% ของ GDP ญี่ปุ่นในช่วงก่อนวิกฤตโควิดปี 2562

จีน

การใช้จ่ายภาคเอกชนเริ่มส่งสัญญาณการปรับตัวดีขึ้น แต่ความมั่งคั่งที่เพิ่มขึ้นไม่มากอาจจำกัดขาขึ้นของการเติบโต การยกเลิกนโยบายโควิดเป็นศูนย์เมื่อต้นเดือนธันวาคม การเปิดประเทศเมื่อช่วงต้นเดือนมกราคม รวมถึงเทศกาลตรุษจีน ทำให้การดำเนินชีวิตของประชาชนในเดือนมกราคมได้เริ่มปรับตัวกลับไปสู่ระดับก่อนโควิด ไม่ว่าจะเป็นการเดินทางระหว่างปักกิ่งและเมืองสำคัญ Box office ในช่วง 7 วันแรกของเทศกาลตรุษจีน (มากกว่าปี 2562 ประมาณ 38 ล้านเหรียญสหรัฐฯ) รวมถึงการให้บริการเที่ยวบินในประเทศ ในขณะที่เที่ยวบินระหว่างประเทศคาดว่าจะกลับสู่ระดับก่อนโควิดภายในไตรมาสสาม

วิจัยกรุงศรีประเมินว่า pent-up demand ในจีนอาจไม่ได้สูงมากนัก แม้ว่าอัตราการออมในปีที่ผ่านมาสูงถึง 34.3% และเงินออมสะสมในช่วง 3 ปีที่ผ่านมามากถึง 827 พันล้านเหรียญสหรัฐฯ แต่ราคาสินทรัพย์ต่างๆ ยังคงต่ำกว่าช่วงก่อน

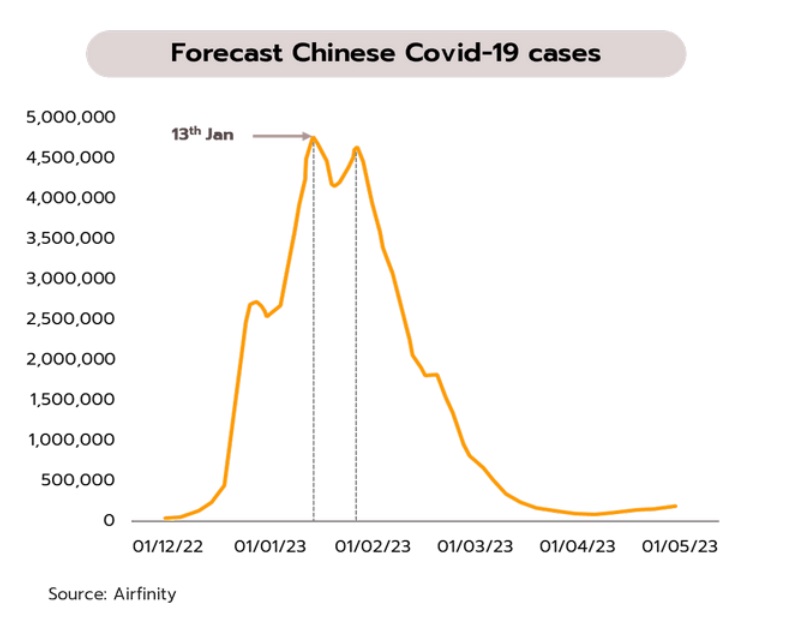

โควิด ทำให้ผู้คนมีแนวโน้มที่จะใช้จ่ายอย่างระมัดระวัง (wealth effect) ซึ่งต่างจากสหรัฐฯที่ราคาบ้านและหุ้นได้ปรับตัวสูงกว่าช่วงก่อนโควิดตั้งแต่ก่อนการทยอยเปิดประเทศในปี 2564 ในขณะที่การใช้จ่ายในไตรมาสสองมีแนวโน้มฟื้นตัวขึ้น เนื่องจากคาดว่าการแพร่ระบาดระลอกใหม่ได้ผ่านจุดสูงไปแล้ว และตัวเลขผู้ติดเชื้อมีแนวโน้มลดลงชัดเจน โดยจะเห็นได้ชัดตั้งแต่ช่วงกลางเดือนกุมภาพันธ์ ทั้งนี้ แม้ว่าเศรษฐกิจจีนเริ่มส่งสัญญาณบวกมากขึ้น แต่ความเสี่ยงด้านภูมิรัฐศาสตร์ระหว่างจีน-สหรัฐฯที่ปะทุขึ้นภายหลังสหรัฐฯประณามจีนเรื่องส่งบอลลูนสอดแนม อาจสร้างความไม่แน่นอนต่อทิศทางการเติบโตของเศรษฐกิจจีนและโลกโดยรวม

เศรษฐกิจไทย

การบริโภคภายในประเทศยังคงเป็นแรงหนุนหลักของการเติบโตทางเศรษฐกิจในช่วงต้นปี

ขณะที่เงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานต่ำกว่าตลาดคาดในเดือนมกราคม

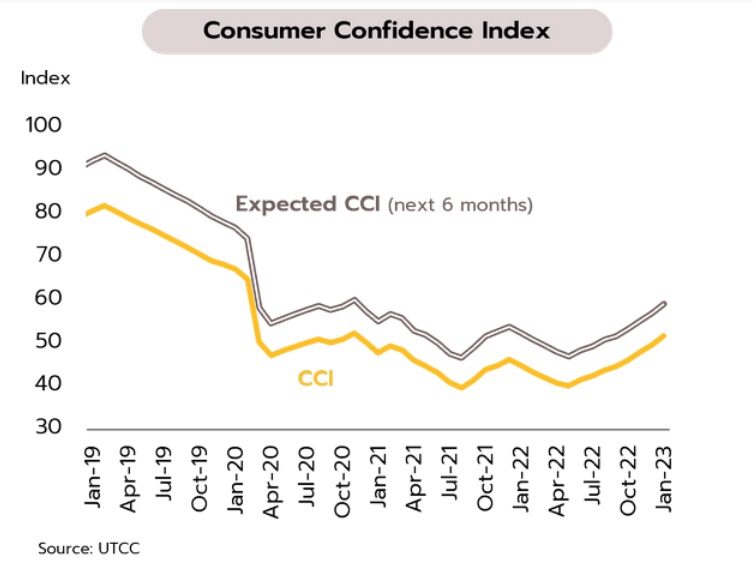

ความเชื่อมั่นผู้บริโภคปรับดีขึ้นต่อเนื่อง หนุนการเติบโตของการใช้จ่ายในประเทศในช่วงต้นปี ในเดือนมกราคม ดัชนีความเชื่อมั่นผู้บริโภคปรับขึ้นต่อเนื่องเป็นเดือนที่ 8 สู่ระดับสูงสุดในรอบ 26 เดือนที่ 51.7 จาก 49.7 ในเดือนก่อน ปัจจัยบวกจากมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ การท่องเที่ยวที่ฟื้นชัดเจนจากทั้งในประเทศและต่างชาติ โดยเฉพาะนักท่องเที่ยวจีนที่เริ่มเดินทางเข้าไทยหลังมีการเปิดประเทศ และรายได้เกษตรกรยังได้อานิสงส์จากราคาพืชผลเกษตรหลายรายการอยู่ในเกณฑ์ดี อย่างไรก็ตาม ผู้บริโภคยังมีความกังวลต่อค่าครองชีพที่ปรับสูงขึ้น และปัจจัยเสี่ยงจากภายนอกประเทศ

สัญญาณเชิงบวกจากความเชื่อมั่นผู้บริโภคที่ปรับดีขึ้นต่อเนื่อง สะท้อนทิศทางการใช้จ่ายในประเทศที่ยังขยายตัวและจะเป็นอีกหนึ่งแรงขับเคลื่อนสำคัญต่อการเติบโตทางเศรษฐกิจในช่วงต้นปีนี้ สอดคล้องกับกิจกรรมการท่องเที่ยวที่ฟื้นตัวซึ่งหนุนการจ้างงานในธุรกิจที่เกี่ยวเนื่องกับท่องเที่ยวและภาคบริการปรับดีขึ้น นอกจากนี้ การจัดการเลือกตั้งทั่วประเทศในระยะอันใกล้นี้อาจช่วยหนุนให้มีเม็ดเงินหมุนเวียนในระบบเศรษฐกิจเพิ่มขึ้น อย่างไรก็ตาม การฟื้นตัวของการบริโภคอาจยังกระจายไม่ทั่วถึงเนื่องจากกำลังซื้อของภาคครัวเรือนที่มีรายได้น้อยมีข้อจำกัดจากภาระหนี้ที่อยู่ในระดับสูง อัตราดอกเบี้ยที่ปรับขึ้น และค่าครองชีพที่อยู่ในระดับสูง

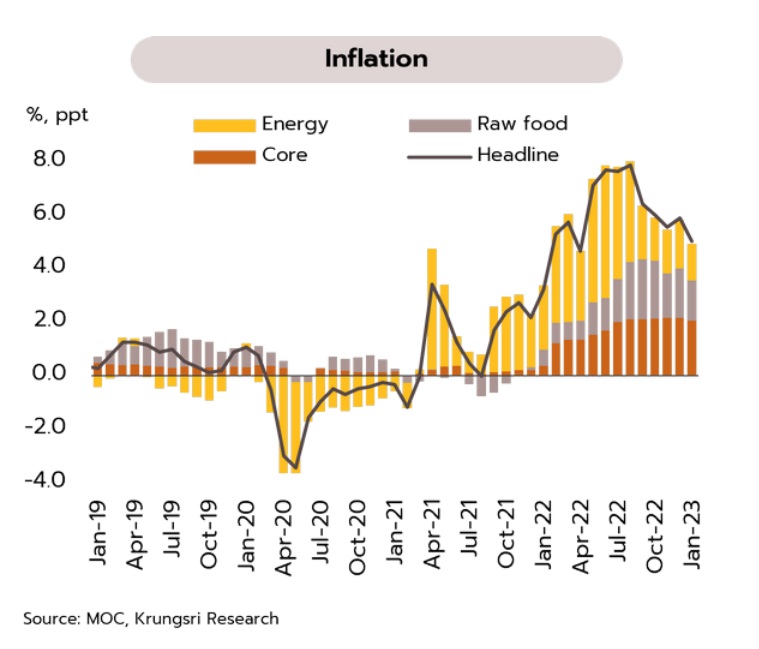

อัตราเงินเฟ้อทั่วไปในเดือนแรกของปีชะลอลงสู่ระดับต่ำสุดในรอบ 9 เดือน คาดอาจทยอยกลับเข้าสู่กรอบเป้าหมายได้ในช่วงครึ่งหลังของปี อัตราเงินเฟ้อทั่วไปเดือนมกราคมอยู่ที่ 5.02% YoY ชะลอลงจาก 5.89% ในเดือนธันวาคม และต่ำกว่าตลาดคาดที่ 5.12% เนื่องจาก (i) ราคาน้ำมันเชื้อเพลิงเพิ่มขึ้นในอัตราที่ชะลอลง ตามราคาน้ำมันในตลาดโลก (ii) ภาครัฐยังคงมีมาตรการลดค่าครองชีพให้กับประชาชนส่วนหนึ่ง เช่น ค่ากระแสไฟฟ้า และ (iii) ราคากลุ่มอาหารที่ชะลอลง เช่น น้ำมันพืช และเนื้อสุกร ส่วนราคาสินค้าและบริการที่ปรับสูงขึ้น อาทิ ผลไม้สด จากความต้องการที่เพิ่มขึ้นในช่วงเทศกาลตรุษจีน และการปรับขึ้นค่าโดยสารสาธารณะ (ค่าแท็กซี่ และค่ารถไฟฟ้า) สำหรับอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เดือนมกราคมอยู่ที่ 3.04% ชะลอลงจาก 3.23% ในเดือนธันวาคม และต่ำกว่าตลาดคาดที่ 3.10%

ในระยะนี้ยังมีหลายปัจจัยที่จะส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้น อาทิ การปรับขึ้นค่าก๊าซหุงต้มในเดือนมีนาคม การปรับขึ้นค่ากระแสไฟฟ้าภาคครัวเรือนหลังสิ้นสุดมาตรการรัฐ ประกอบกับภาคท่องเที่ยวและอุปสงค์ในประเทศที่ฟื้นตัว อาจหนุนให้ราคาสินค้าและบริการปรับขึ้นตามต้นทุนที่เพิ่มสูงขึ้น อย่างไรก็ตาม วิจัยกรุงศรีคาดอัตราเงินเฟ้อทั่วไปมีแนวโน้มทยอยปรับลดลง ซึ่งส่วนหนึ่งเป็นผลจากฐานที่สูงในปีก่อน ประกอบกับการผ่อนคลายลงของภาวะชะงักงันในภาคการผลิต และการแข็งค่าของเงินบาท (เมื่อเทียบกับช่วงเดียวกันของปีก่อน) ทั้งนี้คาดว่าจะกลับเข้าสู่กรอบเงินเฟ้อเป้าหมายของทางการ (1-3%) ได้ในช่วงครึ่งปีหลัง

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home